Podívejme se, zda-li u finančních projekcí je lepší dát na radu analytiků, nebo se sám podívat „kolik to tak bývá“. Analytici presentují sofistikované projekce. Historie dá ale také hrubou představu, kolik daný ukazatel může být.

Jako příklad zvolíme RWE. Je to velká společnost, dobře pokrytá analytiky. Podníká v problémovém odvětví (regulatorní změny a nejistota, dopady zelené politiky), ve složité době (krize) – to je dobře, zde by naopak know-how analytiků mělo být velkou výhodou.

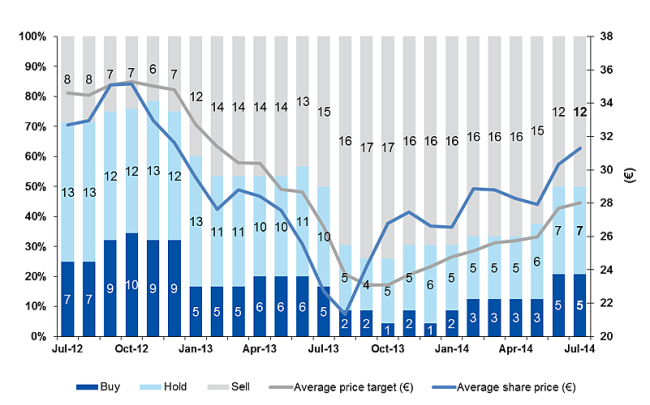

Pro inspiraci uvádím graf cílové ceny vs. ceny akcie. Během poklesu (podzim 2012-léto 2013) byla cílová cena konsitentně nadhodnocená – t.j. okamžítá cena akcie byla pod cílovou cenou a místo aby se cíli blížíla, tak dále klesala. Během následujícího růstu to bylo přesně opačně. Tzn. pokud bychom se místo cílové ceny se radši řídili okamžitou cenou, jsme dalšímu vývoji ceny akcií blíže.

Cílová cena je ovlivněna mnoha faktory. Podívejme se proto na jiný ukazatel – např. EBITDA. V tabulce níže jsou uvedeny projekce EBITDA publikované v únoru let 2011, 2012 a 2013.

Zelenou barvou je vyznačena skutečnost. Světle modrý je rok, který skončil před 2 měsíci a poslední čtvrtletí zatím nebylo publikované. Růžovo-hnědá je pak projekce. Vždy se jedná o průměr z projekcí analytiků bez oprav na M&A/divestice. Podívejme se, jak se trefili do projekce současného roku vs. realita – t.j. jak např. 16.2.2011 odhadli celý rok 2011. Viz prostřední část tabulky. Průměrná chyba byla 4.9%. Kdybychom jako odhad uvažovali minule publikované EBITDA, je průměrná chyba 7.3%, t.j. o polovinu větší.

Nyní se podívejme se na cash flow z provozní činnosti. Stejná tabulka je zde:

V tomto případě analytici byli průměrně 17.8% vedle. Kdybychom jako odhad vzali posledně publikované cash flow, máme chybu 11%, t.j. o třetinu menší než je rada analytiků.

Analytici připravují sofistikované projekce budoucnosti. V některých případech ale tyto projekce nejsou o nic lepší než posledně publikovaná hodnota.

Zdroje:

http://www.rwe.com/web/cms/en/109506/rwe/investor-relations/shares/rwe-as-seen-by-analysts/

http://www.rwe.com/web/cms/en/345802/rwe/investor-relations/shares/analyst-consensus-estimates/